Selic a 15%: Remédio para a Inflação ou "Taxaço" que Freia o Brasil?

🎧 Versão Podcast: Prefere escutar? Este post também está disponível em formato de áudio logo abaixo!

Em julho de 2025, um número domina as manchetes e as conversas sobre economia: a Taxa Selic, mantida em 15% ao ano pelo Banco Central. Mas o que esse percentual realmente significa? Com base em análises de diversas fontes do mercado e da academia (como Cofeci, Unisinos, CNN, Serasa, T2 Educação, Infomoney e Portal Contábeis), mergulhamos nos impactos dessa taxa que mexe com a vida de todos os brasileiros.

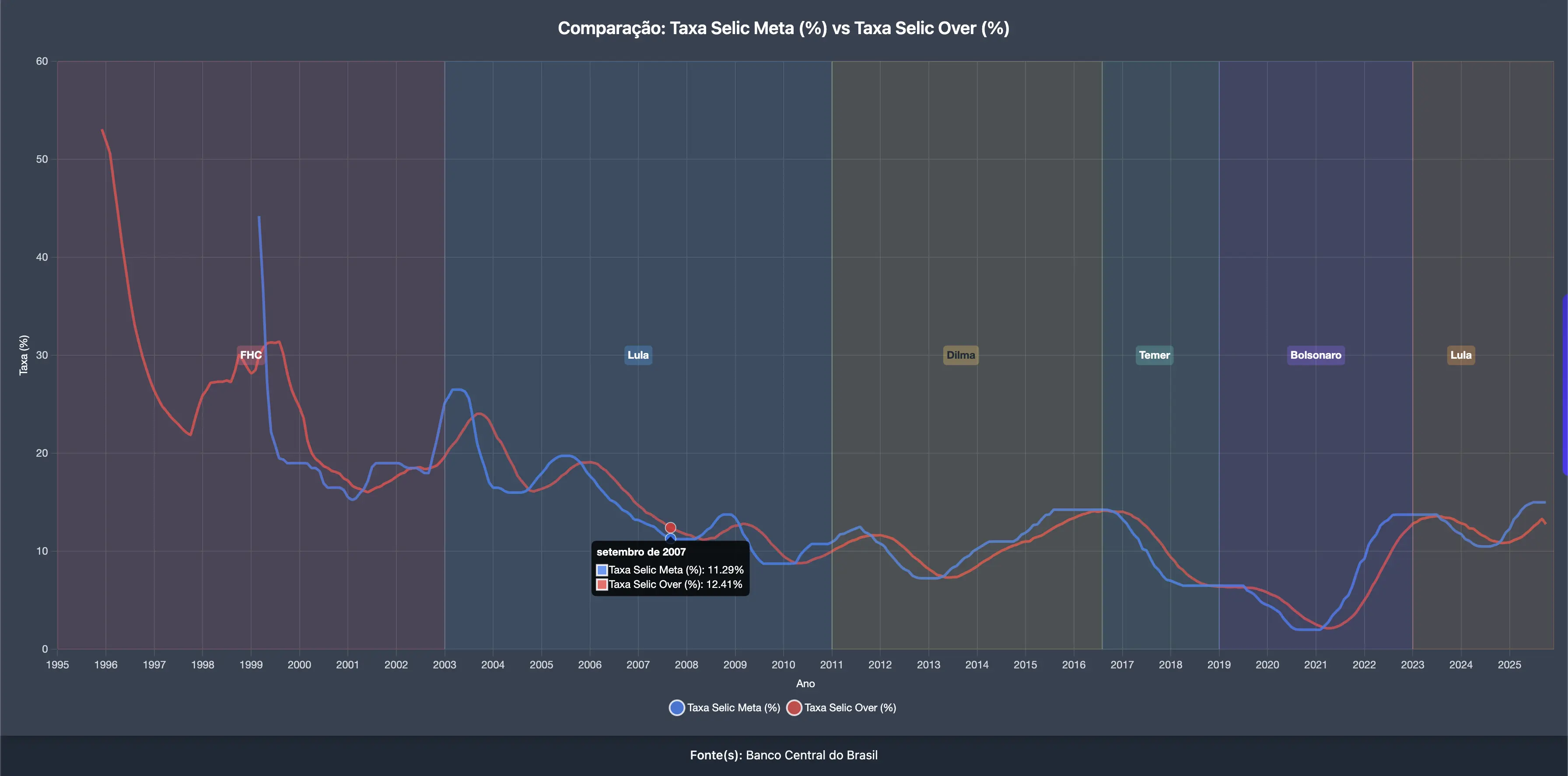

Entendendo o Básico: Selic Meta vs. Selic Over

Antes de tudo, é crucial diferenciar os dois “sabores” da Selic:

Ver gráfico Selic Meta vs Selic Over

- Selic Meta: É o alvo, a taxa oficial que o Comitê de Política Monetária (Copom) do Banco Central define a cada 45 dias. Atualmente, a meta é 15%.

- Selic Over (ou Efetiva): É a taxa que realmente acontece no dia a dia, nas operações de empréstimo de curtíssimo prazo entre os bancos, que usam títulos públicos como garantia. Ela costuma ficar um pouquinho abaixo da meta. É nesta taxa que o famoso CDI se espelha.

Em resumo: o Copom mira na Meta, mas é a Over que reflete a prática do mercado.

Por que 15%? A Lógica por Trás da Taxa Alta

A principal justificativa do Banco Central para uma Selic elevada é o controle da inflação. A teoria é simples: com juros mais altos, o “preço do dinheiro” sobe. Isso encarece o crédito, o que teoricamente leva pessoas e empresas a consumir e investir menos. Essa “esfriada” na atividade econômica ajudaria a segurar a alta dos preços.

Essa visão é reforçada pelas expectativas do mercado financeiro, como aponta o Boletim Focus, que prevê a manutenção da taxa nesse patamar até o fim de 2025, indicando um cenário inflacionário ainda desafiador.

Os Efeitos em Cascata na Economia Real

Uma taxa de 15% não é apenas um número. Ela reverbera em toda a sociedade:

-

Crédito e Endividamento: Financiamentos imobiliários e de veículos ficam mais caros, dificultando o acesso. Para os cerca de 76% de brasileiros já endividados (segundo fontes como Serasa e Unisinos), a situação se agrava, com juros do rotativo do cartão de crédito tornando a quitação das dívidas uma tarefa hercúlea.

-

Freio para as Empresas: Principalmente para as pequenas e médias, o cenário é de aperto. Obter capital de giro ou crédito para investimentos se torna mais custoso, funcionando como um forte freio para o crescimento e a geração de empregos.

-

Investimentos: O Ganho Real é o que Importa: Para os investidores, a renda fixa (como Tesouro Selic e CDBs) se torna nominalmente mais atrativa. Contudo, é preciso estar atento ao ganho real: não adianta um rendimento de 15% se a inflação for de 10%. Além disso, juros altos podem desestimular o investimento na bolsa de valores, já que o crescimento das empresas pode ser impactado.

-

O Custo para o Governo: A conta também chega para o Estado. Estima-se que cada ponto percentual a mais na Selic represente um custo adicional de R$ 35 a R$ 40 bilhões em juros da dívida pública – uma conta que, no fim, é paga por toda a sociedade através de impostos.

O Grande Debate: Equilíbrio ou “Taxaço”?

É aqui que a discussão se aprofunda. De um lado, a visão alinhada ao mercado financeiro, que aceita a taxa alta como um mal necessário para garantir a estabilidade dos preços.

Do outro, uma visão mais crítica, que classifica esses 15% como um “taxaço”. O argumento é que a medida sacrifica o crescimento, o investimento social e aprofunda a desigualdade, ao beneficiar o “capital rentista” que lucra com os juros altos. Essa corrente questiona se a Selic é a ferramenta mais eficaz, especialmente quando a inflação pode ter outras causas, como choques de oferta.

Uma Reflexão Necessária

Fica claro que não há resposta fácil. A Selic é um instrumento poderoso, mas seu uso gera custos sociais e econômicos significativos. A questão que permanece no ar e que guia o propósito do “Brasil em Números” é:

Considerando todos esses impactos, como encontrar o equilíbrio justo na política monetária? E, indo mais a fundo, não existem outros caminhos e ferramentas para gerir nossa economia, para que não sejamos tão dependentes de uma única taxa para controlar tudo?

A análise dos dados é o primeiro passo para essa reflexão. Explore nossos gráficos e tire suas próprias conclusões.

E você, o que pensa sobre tudo isso? Se gostou desta análise, curta, compartilhe o post e deixe sua opinião nos comentários abaixo. O debate é fundamental!

Fontes e Referências

Este artigo foi elaborado com base em análises de diversas fontes especializadas:

-

COFECI - Como a taxa Selic afeta a economia e o mercado imobiliário

-

Instituto Humanitas Unisinos - Do tarifaço ao taxaço: a taxa Selic em 15% impõe um alto custo ao povo brasileiro

-

CNN Brasil - Focus: mercado mantém Selic até o fim de 2025 e reduz projeções de inflação

-

Serasa - Entenda o que é taxa Selic e como ela afeta sua vida

-

T2 Educação - Selic Meta x Selic Over

-

Portal Contábeis - Taxa Selic e Taxa Selic: o que é e como ela afeta as pequenas empresas

-

InfoMoney - Taxa Selic: Guia Completo